Контрольно-счётной палатой проведено плановое контрольное мероприятие по теме: «Проверка финансово-хозяйственной деятельности и использования средств субсидий, выделенных из бюджета на выполнение муниципального задания и иные цели муниципальному бюджетному учреждению дополнительного образования «Дворец творчества «Русинка»за 2021 год. Отчёт о результатах контрольного мероприятия утверждён решением Коллегии Контрольно-счётной палаты городского округа – город Волжский Волгоградской области от 25.07.2022 № 3/4.

Учреждение осуществляло свою деятельность в ревизуемом периоде на основании Устава, утвержденного постановлением администрации городского округа – город Волжский Волгоградской области от 07.05.2019 № 3129 (с дополнениями и изменениями).

Коллективный договор Учреждения на 2019-2021 годы утвержден председателем первичной профсоюзной организации от 26.07.2019 и зарегистрирован ГКУ ЦЗН (уведомительная регистрация коллективных договоров № 295-2019-ВЛЖ от 23.07.2019).

Предметом деятельности учреждения является реализация дополнительных общеобразовательных программ, направленных на всестороннее удовлетворение образовательных потребностей граждан.

Проверкой соответствия осуществляемой практической деятельности утвержденному уставу нарушений не установлено.

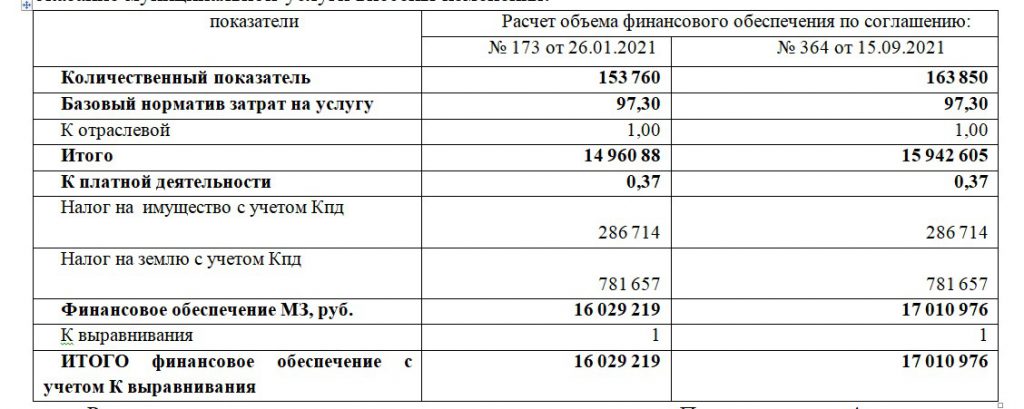

Муниципальное задание МБУДО «ДТ «Русинка» на 2021 и плановый период 2022 и 2023 годов утверждено постановлением администрации городского округа – город Волжский Волгоградской области от 18.01.2021 № 148.

Постановлением от 01.09.2021 № 4639 в муниципальное задание Учреждения и Соглашениями о предоставлении субсидии в результаты расчетов объема нормативных затрат на оказание муниципальной услуги внесены изменения:

Расчеты нормативных затрат произведены в соответствии с Постановлением Администрации от 15.10.2019 № 6985 «Об утверждении Положения о формировании муниципального задания на оказание муниципальных услуг (выполнение работ) в отношении муниципальных учреждений и финансовом обеспечении выполнения муниципального задания. Нарушений не установлено.

Изменение (увеличение) объема финансового обеспечения в течение 2021 года на 981 757,00 рублей (за счет средств городского бюджета) связано с увеличением количественного показателя на 10 090 человеко-часов (с 153 760 человеко-часов до 163 850 человеко-часов).

К проверке представлены квартальные отчеты о выполнении муниципального задания МБУДО «ДТ «Русинка», отчет о выполнении муниципального задания за 2021 год. Выполнение Учреждением объемных и качественных показателей муниципального задания представлено в таблице:

По итогам 2021 года по муниципальной услуге «Реализация дополнительных общеразвивающих программ» по количественным и качественным показателям превышения допустимого (возможного) отклонения не установлено.

В ревизуемом периоде в МБУДО «ДТ «Русинка» источниками формирования собственных доходов учреждения (приносящая доход деятельность) были:

– доходы от собственности, переданной в аренду;

– доходы от оказания платных дополнительных образовательных услуг;

– добровольные пожертвования юридических и физических лиц;

– доходы от выбытия нефинансовых активов.

По результатам финансового 2021 года сумма полученного дохода по приносящей доход деятельности (собственные доходы учреждения) составила 99,46 % от запланированных доходов, доходы от операционной аренды получены меньше запланированных на 181 740,86 рублей или на 33,66 % в связи с досрочным расторжением договоров аренды нежилых помещений. Кассовые расходы произведены на 1 751 904,47 рублей меньше запланированных (4,95%), принятые денежные обязательства составили 97,55 % от плановых значений. Остаток средств от приносящей доход деятельности на счете Учреждения уменьшился с 1 602 790,63 рублей (на 01.01.2021) до 1 570 163,61 рубля по состоянию на 31.12.2021.

Проверкой правильности учета бланков строгой отчетности установлено:

По данным бухгалтерского учета и бюджетной отчетности (ф. 0503730 «Баланс») по состоянию на 01.01.2021 в учете числилось 37 686,00 пропусков на 37 686,00 рублей., по состоянию на 31.12.2021 – 67 686,00 пропусков на 67 686,00 рублей. Количество БСО за период 2021 года увеличилось на 30 000,00 штук (30 000,00 рублей). За период с 01.01.2021 по 31.12.2021 списание БСО (пропуска разовые) не производилось.

По данным бухгалтерского учета в журналах операций № 7 «По выбытию и перемещению нефинансовых активов», № 4 «По расчету с поставщиками и подрядчиками» отражено поступление пропусков от ООО «Полиграфист» в количестве 20 000,00 штук.

Таким образом установлено, что к учету принято 10 000,00 бланков пропусков, являющихся бланками строгой отчетности, фактически не полученных Учреждением в 2021 году.

В нарушение Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (утв. приказом МФ РФ от 31.12.2016 № 256н) ООО «Учет-класс» допущено искажение в первичных учетных документах, отчетных данных за 2021 год в форме 0503730 «Баланс» – данные о наличии БСО завышены на 10 000,00 рублей (в учете 1 бланк – 1 рубль).

При проверке правильности учета БСО в «Книге учета бланков строгой отчетности» (ф. 0504045) за 2021 год установлено, что оприходованные 18.01.2021 БСО – квитанции серии А № 035001 – 055000 в количестве 20 000,00 штук учтены по номерам, уже числящимся в учете по состоянию на 01.01.2021. Факт задвоения квитанций под одинаковыми номерами и недостача 10 000,00 штук пропусков не был установлен ни в момент принятия БСО к учету 18.01.2021, ни при передаче БСО от одного материально-ответственного лица другому.

Проверкой расчетов с подотчетными лицами установлено:

В нарушение приказа Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» при оформлении унифицированной формы 0504505 «Авансовый отчет»:

– не заполняются сведения о наличии остатка или перерасхода по предыдущим авансам и по принятому авансовому отчету; отсутствует подпись руководителя структурного подразделения о подтверждении целесообразности произведенных расходов;

– не заполнены разделы на лицевой стороне «бухгалтерская запись» по дебету, кредиту, сумме; на оборотной стороне – данные об остатке, перерасходе;

– не заполнен раздел «сведения о внесении остатка, выдаче перерасхода».

Проверка правильности расходования денежных средств на оплату труда, установления должностных окладов и надбавок, выплаты премий и материальной помощи за 2021 год проведена в соответствии с постановлением администрации городского округа – город Волжский от 13.06.2019 № 4056 «О принятии Положения об оплате труда работников учреждений, подведомственных управлению образования администрации городского круга – город Волжский, Положением об оплате труда работников МБУДО «ДТ «Русинка», утвержденным приказом заведующего от 15.10.2019 № 40/5.

Анализом штатных расписаний установлено, что в течение 2021 года месячный фонд оплаты труда уменьшился на 36 419,44 рублей при сокращении численности сотрудников на 33,35 штатных единиц, в том числе:

– количество штатных единиц, содержащихся за счет средств финансового обеспечения, полученного в виде субсидии на исполнение МЗ, увеличилось на 53,32 штатных единицы, ФОТ вырос на 685 669,13 рублей;

– количество штатных единиц за счет средств, полученных по ПФДО, уменьшилось на 86,67 штатных единиц, ФОТ уменьшился на 722 088,57 рублей.

Уменьшение фонда оплаты труда произошло за счет:

– сокращения в течение года основного персонала на 25,60 штатных единиц и ФОТ на 308 888,30 рублей;

– сокращения в течение года обслуживающего персонала на 7,75 штатных единиц и фонда оплаты труда на 138 956,50 рублей.

Увеличение фонда оплаты труда произошло за счет:

– ввода с 01.12.2021 должности заместителя директора на 15 794,32 рублей;

– увеличения стимулирующего фонда на 362 252,28 рублей или на 65,3 %.

Учреждением разработано Положение о предоставлении платных дополнительных образовательных услуг МБУДО «ДТ «Русинка» (далее – Положение ПДОУ), согласованное с педагогическим советом (протокол № 2 от 02.10.2020) и утвержденное директором (приказ № 97/7 от 02.10.2020). Приказом директора № 69/4 от 27.05.2021 утверждено Положение ПДОУ МБУДО «ДТ «Русинка», согласованное с педагогическим советом (протокол № 2 от 26.05.2021).

Разделом 6 Положений ПДОУ оговорена финансовая деятельность при оказании ПДОУ: за оказание платных услуг исполнитель (педагогический работник, оказывающий платные образовательные услуги) получает вознаграждение из внебюджетных средств в размере 40 % от суммы, поступившей от потребителя за предоставленные ПДОУ, на основании приказа директора. Суммы вознаграждений, полученные исполнителем услуг, не учитываются в расчете среднего заработка при начислении отпускных (пункт 6.9 Положений ПДОУ).

Учреждением с педагогами дополнительного образования заключались договоры по оказанию ПДОУ. В период с 01.09.2020 по 31.05.2021 года было заключено 29 договоров с педагогическими работниками, в период с 01.09.2021 по 31.05.2022 года – 28 договоров.

Согласно пояснению директора, договоры по оказанию ПДОУ с педагогами дополнительного образования являются договорами гражданско-правового характера.

Согласно статье 15 Трудового кодекса РФ «… отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции в интересах, под управлением и контролем работодателя, подчинение работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права…» являются трудовыми отношениями.

Проверкой установлено, что договоры с педагогами дополнительного образования по оказанию дополнительных образовательных услуг имеют все признаки срочного Трудового договора и законодательно регулируются Трудовым договором РФ.

Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается (статья 15 ТК РФ).

Проверкой договоров на выполнение строительно-монтажных работ, локальных сметных расчетов установлено:

-Учреждением при заключении отдельных договоров наблюдается недостаточный контроль за правильностью составления ЛСР на ремонтно-строительные работы. В отдельных случаях цена договора определялась без нормативного обоснования или с использованием утративших силу нормативных документов.

– Учреждение не воспользовалось правом требования выплаты неустойки подрядных организаций, нарушивших сроки выполнения работ.

При проверке Учреждения Контрольно-счётной палатой установлены нарушения нормативных актов: – по бухгалтерскому учёту; – по трудовому законодательству; – по порядку использования имущества, находящегося в муниципальной собственности; – по начислению и выплатам стимулирующего характера, начислению отпускных работникам на сумму 597 137,69 рублей;

Часть выявленных нарушений устранена в ходе контрольного мероприятия.

По итогам контрольного мероприятия Контрольно-счётной палатой подготовлены предложения по соблюдению действующего законодательства.